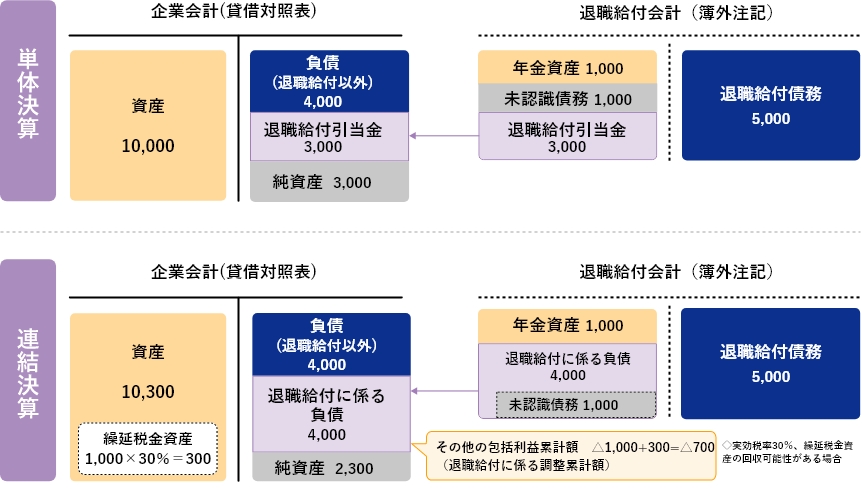

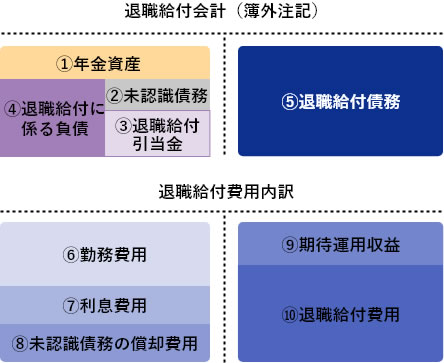

| 1 | 年金制度等における年金資産の期末時点の時価残高 |

|---|---|

| 2 | 「未認識数理計算上の差異」や「未認識過去勤務費用(制度改定時の差異)」など期末時点で費用処理さ れていない金額の総称。 |

| 3 | 単体決算における負債計上額。 未認識債務についてはオフバランス。 |

| 4 | 連結決算における負債計上額。未認識債務についてもオンバランスとなる。※その他包括利益における調整が必要。 |

| 5 | 期末時点の退職給付債務。 |

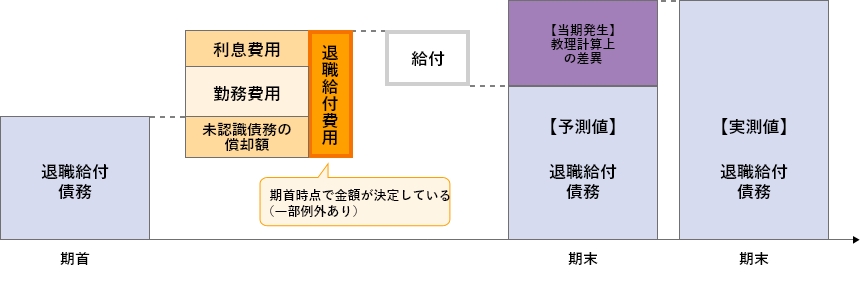

| 6 | 当年度における退職給付債務の増加分としての費用。 |

| 7 | 期首退職給付債務×割引率で計算した額。 退職給付債務の利息分としての費用。 |

| 8 | 未認識債務のうち、当年度分の償却費用額。 |

| 9 | 年金資金×長期期待収益率で計算した額。 年金資産により合理的に期待される計算上の収益。 |

| 10 | 企業会計上の費用額。 |