※下記メニューが含まれます。

計算結果報告書の作成

主に次の数値をご報告いたします。

年金数理人(またはアクチュアリー)による監査法人向け確認書の発行

※ご希望により下記のメニューもプラスできます。

個人別明細

退職給付債務と翌期勤務費用の個人別の明細を作成いたします。

会計資料

お客さまより給付支払額等の必要なデータをご提供いただいたうえで、退職給付債務や翌期勤務費用をもとに退職給付引当金や退職給付費用等、会計処理を行うためのサポート資料を作成いたします。

給付額の予測

数理計算上差異分析/感応度分析

国際会計基準で求められている開示項目で、数理計算上差異の発生要因や割引率等が一定率変動した場合の分析を行います。

退職給付債務計算について、下記のようなお悩みのある企業様におすすめです。

Check 1

従業員数の増加に伴い、退職給付債務計算方法を簡便法から原則法へ切り替えるよう指摘されている。

Check 2

医療法人・社会福祉法人の外部監査義務化に伴い、新たに退職給付債務計算が必要となった。

Check 3

現在の委託先は、計算を依頼してから報告までに時間がかかり、期末事務処理に苦労している。

専門家と直接話ができず、 照会を行ってもなかなか回答が得られない。

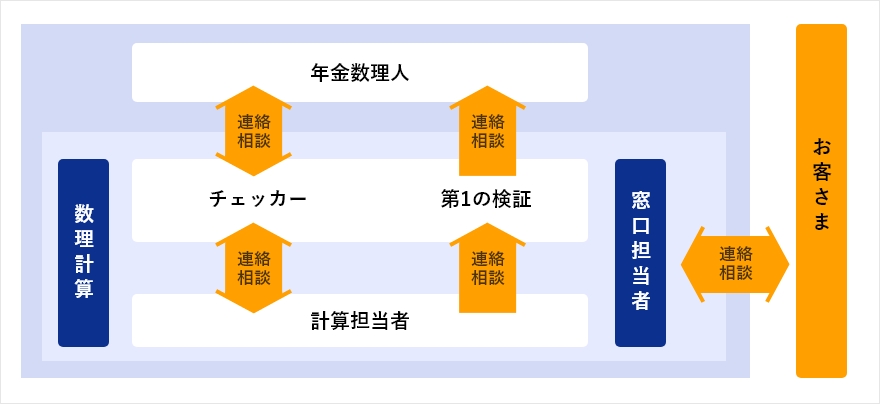

J-PECは、国内会計基準から国際会計基準まで退職給付会計に関わる数理計算業務の幅広い受託実績と、企業年金受託で培ってきた豊富な知識と経験があります。高度なノウハウ・専門人材を結集し、退職給付会計に関わる数理計算業務を確実に、スピーディに承れる体制を整えています。

年金数理の専門家である年金数理人を含む退職金・年金制度に精通した担当者が計算結果に対して2回以上の検証作業を行います。

年金数理人(またはアクチュアリー)が押印する監査法人向けの確認書も発行しており、確実で信頼性の高い計算結果をご提供できる体制を整えています。

決算処理や証券市場の即時性のある情報開示など、退職給付債務(PBO)の計算サービスでは、スピードある対応が求められています。J-PECでは、計算実務担当者が直接、お客さまとの連絡窓口を担当するため、お客さまからのご照会に迅速な対応が可能です。

内部統制の有効性について客観的な評価を受けるため、ISAE3402(国際保証業務基準3402)、SSAE18(米国保証業務基準書第18号)に基づく内部統制保証報告書を取得しています。

お客さまの財務諸表に係る内部統制の有効性評価に、当社が提供する「ISAE3402/SSAE18レポート」を利用することができ、委託業務(退職給付債務の計算)に係る内部統制の経営者評価作業の負荷を軽減することができます。

数理計算の専門部門を設けており、データを提出いただいてから、計算結果のご報告まで約1ヶ月でご提出可能です。

※初回契約時には、別途契約・準備期間がかかります。

継続契約(自動更新)の場合

※データの提出から計算結果のご報告まで約1ヶ月いただいております。

※計算を行うかどうかの確認を毎年行っていきますので、手続きの面からも継続契約をお勧めします。

計算業務をご用命いただく場合の料金は、お客さまの「計算対象者数」や「退職金・年金制度の複雑さ」等を加味したうえで、お見積りさせていただきます。

下記は、計算対象者数によるご利用料金の一例(めやす)です。

| 499人以下 | 390,000 円~ |

|---|---|

| 500~999人 | 480,000 円~ |

| 1000人以上 | 550,000 円~ |

※消費税別

※詳細な金額はお見積りとなりますので、お問い合わせください。

退職給付債務計算サービスのお申込み手順は以下の通りです。

初回契約時には、契約や前提条件の調整・従業員データのご提出など、準備期間がかかります。ご相談・お見積りは無料ですので、ぜひお早めにお問い合わせください。

1

お問い合わせ

2

退職金規程・年金規約を提出いただく

3

J-PECがお見積り

4

ご契約意思の決定

5

契約書・協定書等の作成・調印

6

就業規則と給与規程等をご提出いただく

7

前提条件の確認

8

従業員データをご提出いただく

9

提出いただいたデータ内容の照会・確認

10

計算結果のご報告